拆解始祖鸟母公司亚玛芬体育赴美IPO背后的玄机

导语

【文眼】美国投资分析师多诺万-琼斯还指出,才是一家上市公司,亚玛芬体育前景面临的风险还除了其对中国业务的日益依赖,而中国经济在很多领域都存在地着可能陷入困难的迹象。

作者丨张宾

1月4日,亚玛芬体育开始向美国证券交易委员会递交F-1文件(可以注册地还在美国的外国公司招股书),计划以“and”为股票代码,在纽约证券交易所国内上市。

综合考美国媒体的报道,亚玛芬体育前来IPO计划筹集的资金10亿美元,预计2020年将提升25亿美元,上市后后公司估值可能巨形100亿美元。主承销商阵容装饰奢华,包括高盛、美银、摩根大通、摩根士丹利等。

2019年,以安踏领头的投资财团以46亿欧元的价格出售了亚玛芬体育逾98%的股份。能够完成交易后过不久,亚玛芬体育从荷兰股市退市,未来有无会去美国上市后就拥有了外界关注的焦点。去年年初,郑捷离任安踏集团总裁及户外运动品牌群CEO,继续兼任亚玛芬体育CEO。这也被外界解读一为:亚玛芬体育冲锋的号角了赴美IPO的号角。

在安踏旗下,亚玛芬体育收下了整样的成绩单?它赴美上市的主要目的是什么?又是什么好原因驱动亚玛芬体育对上市前景雄心壮志?它有无还修真者的存在隐忧?

亚玛芬的经营数据如何?

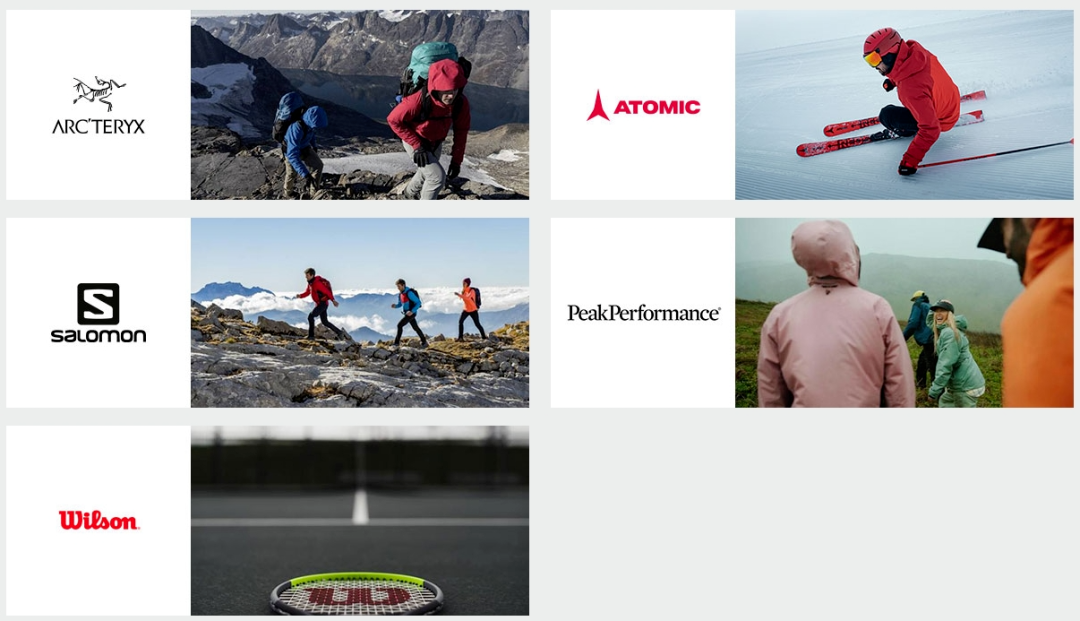

亚玛芬体育的业务板块分为:技术服饰、户外运动、球类及球拍项目。旗下手中掌握始祖鸟、萨洛蒙、威尔逊等知名品牌。

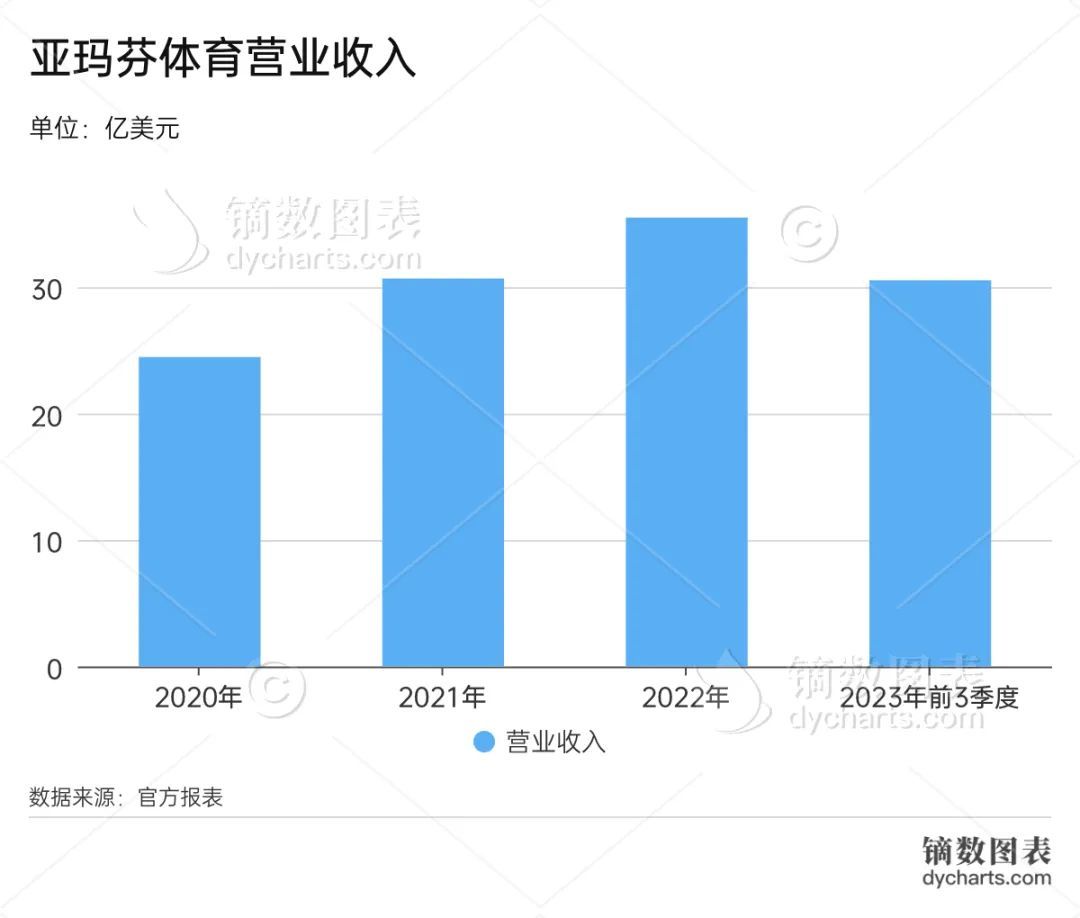

销售数据方面,亚玛芬体育过去几年肯定夺回了出众的成绩单。其2020年的营收是24.46亿美元,到了2021年上涨至30.67亿美圆,2022年再涨至35.49亿美元。2023年前三季度,营收就早都没有达到了30.53亿,同比早利用了29.9%的增长。

在疫情肆虐的时期,亚玛芬体育依旧缓慢着高增长,但毛利率方面变化幅度并很大,其2021年、2022年以及2023年前三季度的毛利率分别是:49.10%、49.70%、52.17%。

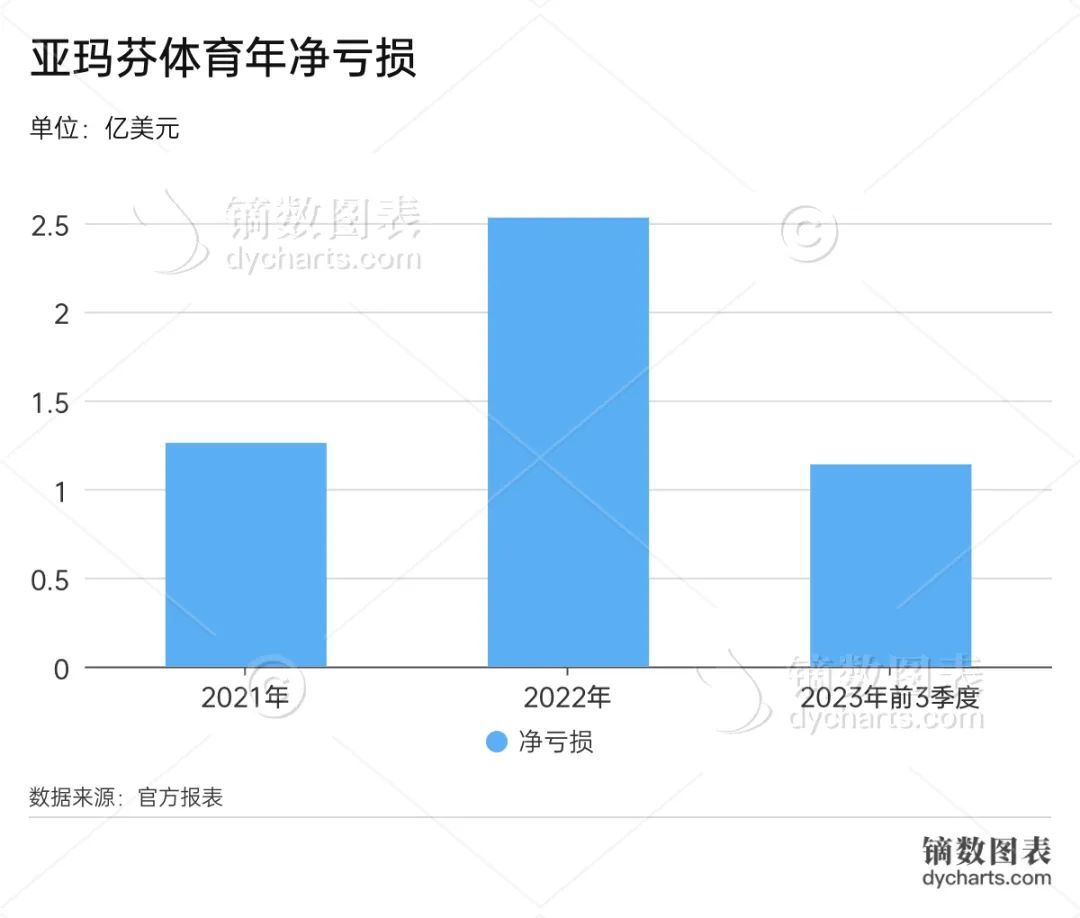

亏损情况也就没很明显进一步收窄,2021年到2023年前三季度的营业利润(亏损)分别是:1.26亿美圆、2.53亿欧元、1.139亿美元。

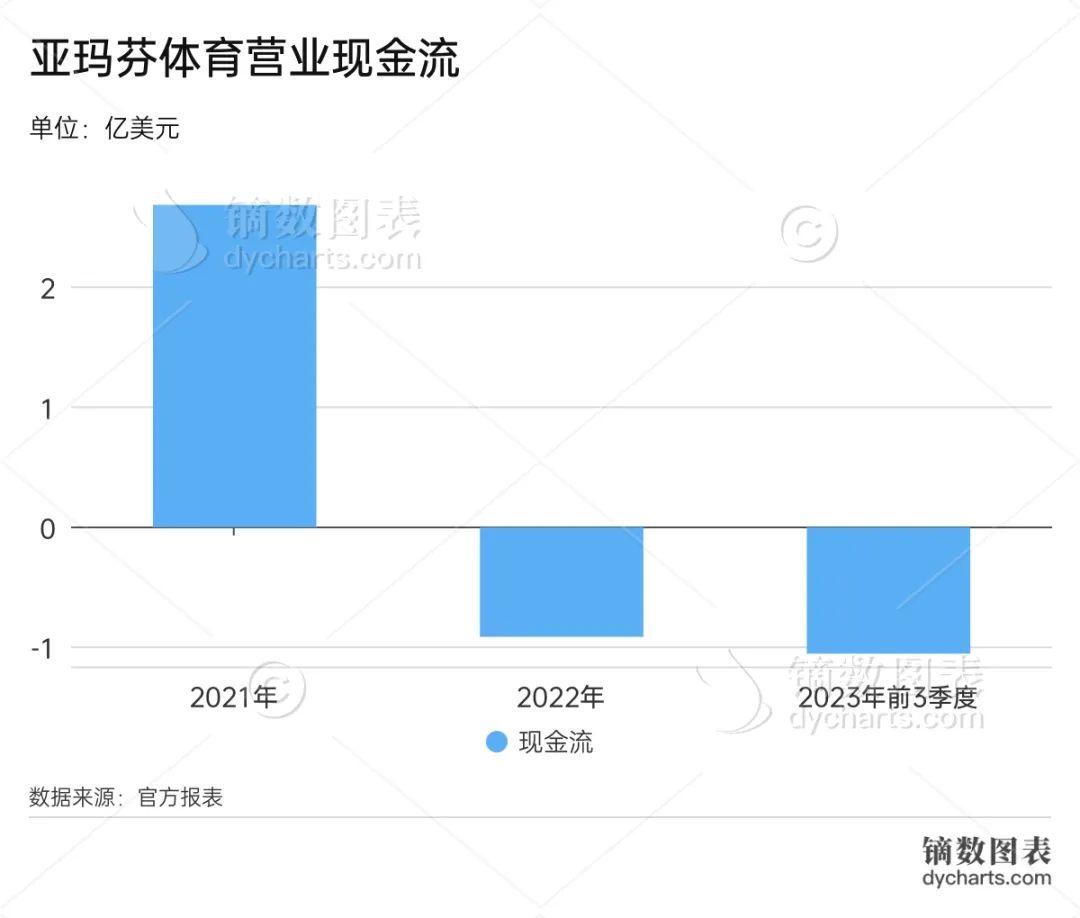

经营现金流方面,亚玛芬体育2021年肯定泄入2.68亿美金,而2022年和2023年前三季度则分别是流出0.92亿美金和1.06亿美圆。

简洁的语言而言就是,亚玛芬体育收入增长肯定、毛利润和毛利率呈上涨趋势,但亏损情况未有确实的“止血”态势,经营中在用的现金在提高。

IPO的目的何在?

亚玛芬体育此行去往美国IPO的目的非常比较明确,应该是募集的资金、偿还债务。

相关文件显示,亚玛芬体育目标将此行发行新款项净额主要用于一次性偿还超过股东贷款、两笔公司合营公司贷款和同盟协议投资贷款的所有未偿还借款,和循环贷款的部分未归还欠款。截止到去年第三季度,亚玛芬体育的总负债都没有达到了70亿美元,其中一年内必须偿还的债务为7.73亿美元。

决定到亚玛芬体育目前的经营情况,持续亏损的现状很难在短期内刹住,现金流“失血”巨型。“信风TradeWind”详细披露,亚玛芬体育“失血过度”原因归因于:其一,亚玛芬体育旗下两大主力品牌始祖鸟和萨洛蒙均在猛然经济的发展DTC渠道,开了更多自营店,重资产势力扩张的亚玛芬体育不需要生扛库存,经营现金流减弱净流出;其二,亚玛芬体育还有购置物业、厂房、设备等资本支出。

这也就导致了亚玛芬体育本身缺乏还款能力,目前要注意那就托庇股东大量输液。再更何况遭遇偿还债务的压力,上市募资拥有了最比较有效的“止血”途径。

被收购的显著变化?

在被安踏走在最前面的财团收购之前,亚玛芬体育的年复合增长率提升到了20%,这与以前有着天壤之别。被收购之前,亚玛芬体育2017年和2018年的营收增长率分别只有4%和7%。

亚玛芬体育再次进入新的历史阶段后,一个比较显著的变化是该公司不允许“品牌自营产品”模式,使你是哪子品牌能并且设计研发,强大自己的供应链,这些执行各自的市场策略。

各个品牌的销售策略也差异极大,没的品牌更强调于DTC模式(直接面向消费者),另一些品牌采取措施分销商批发模式,另外一些品牌根据不同情况了然后零售的。

始祖鸟和萨洛蒙是“贡献大户”,2023年前三季度,始祖鸟和萨洛蒙在营收方面分别卓越贡献9.41亿美元和9.49亿美元,占比分别为30.82%和31.08%。始祖鸟通常那就是托庇直营店模式我得到了营收的大幅增涨。

大中华区带来了哪些助力?

被安踏领头的财团大量收购之前,大中华区在亚玛芬体育的版图中正准备占据地着越来越重要的地位。这里也下一界了增速最快的市场,疫情三年复合增长率始终提升了60.9%,营收占比也从2020年的8%快速上涨至2023年前三季度的20%。

始祖鸟在大中华区“复活一次”了梦想的翅膀,其2023年前三季度营收为9.41亿美元,大中华区的收入就至少了4.52亿美元。

目前,在大中华区,始祖鸟强大63家门店,占全球总门店数的接近一半,最多了北美和欧洲,其中31家门店是在安踏能够完成收购后培训点的。萨洛蒙在大中华区零售门店也扩张迅猛地,从2019年19家增长的速度至30家。

始祖鸟在中国市场的半数门店为直营店,其大中华区的利润率远不考虑整体利润率。数据显示,2021年和2022年,在北美始祖鸟自营店中,每英亩一年的销售额分别是622美元和817港币,按年计,大中华区自营门店的收入分别是1251港币和1269欧元。

萨洛蒙大中华区除了占据30家自营门店外,也有37家合伙伙伴店。萨洛蒙在大中华区的策略那是被复刻始祖鸟的神迹。

存在的隐忧?

亚玛芬体育赴美上市,算不上孤胆挣扎求生,况且并没有什么到上穷水复的境地,而且营收数据完全呈现了很明显的上升态势。

根据AlliedMarket研究中心的一份报告,2022年全球运动服饰市场总产值为2306亿港币,最迟到2032年将涨至4108亿欧元,这意味着复合年增长率能都没有达到6%。这收益减少消费者在日常生活场景中对运动服饰的需求日益增长的速度,同时在每周日程中加入到了更多的运动和健身活动。这这对绝大部分运动品牌的未来是一个利好,当然也包括在户外等场景中不断深耕多年的亚玛芬体育。

尽管如此,亚玛芬体育头上始终高挂着一把利剑,如果不是何时能实现程序能够的盈利。一旦,它会一直成为安踏集团的一个包袱,而不再是香饽饽。

当然了,亚玛芬体育旗下以外始祖鸟、萨洛蒙等明星级子品牌外,另外一些都很小众的品牌。为此,其早剥落了极个别前景却不是应明确的小众品牌。那些个利润率和市场占有率当然不高的小众品牌,也必须亚玛芬在未来并且取舍。

再者,美国投资分析师多诺万-琼斯还一针见血地指出,作为一家上市公司,亚玛芬体育前景面临的风险还包括其对中国业务的日益依赖,而中国经济在很多领域都存在着很可能陷入危机的迹象。

TAG标签

最新赛程

- 12月27日 13:50 澳女联 阿德莱德联女足 vs西悉尼流浪者女足

- 12月27日 16:35 澳洲甲 阿德莱德联 vs西悉尼流浪者

- 12月27日 19:35 CBA 深圳马可波罗 vs浙江稠州金租

- 12月27日 19:35 CBA 上海久事 vs北京控股

- 12月27日 19:35 CBA 宁波町渥 vs青岛国信制药

- 12月27日 19:35 CBA 江苏肯帝亚 vs福建晋江文旅

- 12月27日 19:35 CBA 山东高速 vs天津先行者

- 12月27日 19:45 澳洲甲 珀斯光荣 vs麦克阿瑟FC

- 12月28日 03:30 英超 布莱顿 vs布伦特福德

- 12月28日 04:15 英超 阿森纳 vs伊普斯维奇

最新录像/集锦

- 1. 12月27日NBA常规赛 活塞 - 国王 录像集锦

- 2. 12月27日NBA常规赛 火箭 - 鹈鹕 录像集锦

- 3. 12月27日 英超第18轮 利物浦vs莱斯特城 录像集锦

- 4. 12月27日 英超第18轮 狼队vs曼联 录像集锦

- 5. 12月27日 英超第18轮 伯恩茅斯vs水晶宫 录像集锦

- 6. 12月27日 英超第18轮 纽卡斯尔vs阿斯顿维拉 录像集锦

- 7. 12月27日 英超第18轮 切尔西vs富勒姆 录像集锦

- 8. 12月27日 英超第18轮 南安普顿vs西汉姆 录像集锦

- 9. 12月27日 英超第18轮 诺丁汉森林vs热刺 录像集锦

- 10. 12月26日 英超第18轮 曼城vs埃弗顿 录像集锦